k8凯发宠物食品是指专门供宠物食用的、介于人类食品与传统畜禽饲料之间的动物食品。其主要作用是为宠物提供基础生命保证、生长发育和健康所需的营养物质。根据产品用途划分,宠物食品可分为宠物主粮、宠物零食和营养品。其中,宠物主粮为宠物日常生活的必需产品,类似于人类食品中的主食,可分为干粮、半干粮和湿粮三类;宠物零食类别较为丰富,可实现为宠物增加食欲、健康保健、靓丽毛发等功效。从市场发展角度来看,宠物主粮出现时间较长,已成为宠物饲养的必需品,目前占据宠物食品市场的主要份额。

据相关机构数据,2022 年,全球宠物行业规模达2610亿美元。其中,美国是全球最大的宠物饲养和消费国,2022年宠物行业规模超1368亿美元,约8690 万家庭拥有宠物,占其全国家庭总数的66%,其宠物行业的专业性、产业链完整性遥遥领先于其他各国。

和发达国家相比,我国宠物行业发展较晚。起步于20世纪90年代并一度停滞,直到21世纪国民经济快速发展、人均可支配收入持续提高,才带动宠物行业起色,逐渐形成包括宠物食品、宠物用品、医疗等方面的独立产业链。而在近十年间,我国城市化进程加速,社会老龄化、独居人群大大增多,具备缓解压力、陪伴、社交等多种属性的宠物便顺势而兴、得到大多民众的喜爱,养宠文化成为国内城镇居民的主流生活习惯之一,带动了宠物消费市场的急剧扩张。而在其中,宠物食品是唯一的刚性需求,其贯穿宠物的生命周期,是宠物消费中最重要的分支,也是宠物行业内最大和最成熟的细分市场。本文将从与宠物消费市场相关的数据分析当前宠物消费趋势,并藉此进一步解析宠物食品市场近状,对国内宠物食品市场的发展方向进行展望。

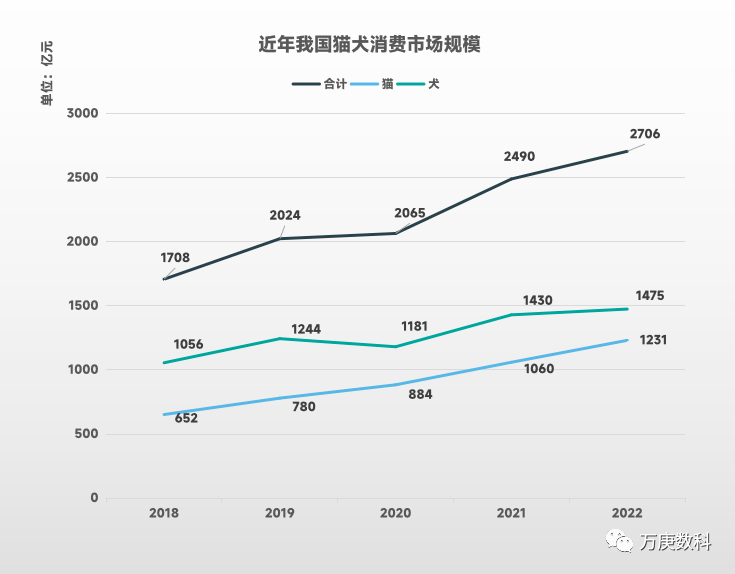

国内宠物市场中,猫犬作为最受欢迎的品类,始终占据着大多数消费额。从2018-2022年我国猫犬市场消费规模来看,其总额保持着增长态势,从1708亿元跃升至2706亿元,整体增长率超58%。从猫犬细分市场来看,目前犬类市场的消费规模大于猫类,2022年两者分别为1475、1231亿元;但猫类消费市场的增长势头明显强于犬类,2018年以来呈快速稳步上升之势,从652亿元扩张至1231亿元,增长率近90%;而犬类消费市场由于在2020年出现了小幅下跌,至2022年规模仅比2018年增长约40%,且在2021-2022年间仅增长45亿元,出现了明显的增长趋缓现象。预计到2024年,猫类消费市场将接近1600亿,并超过犬类消费总量、成为国内宠物市场发展的最强力推动因素。

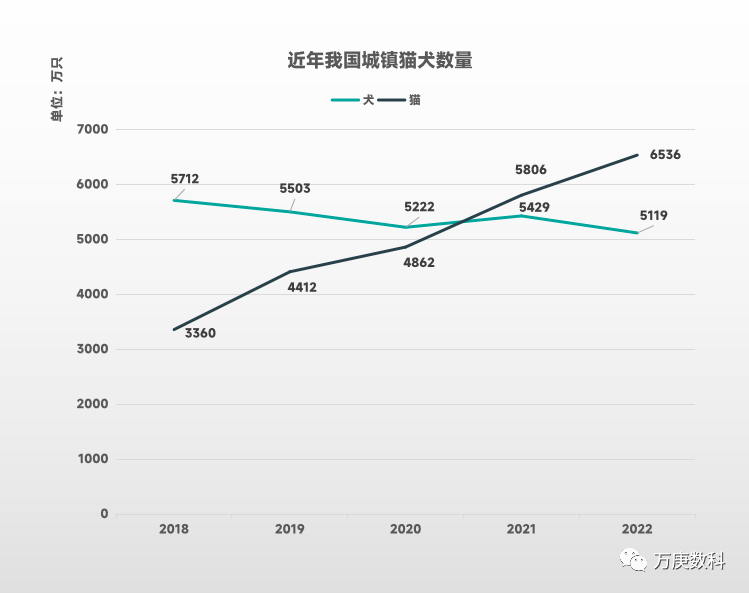

由于生活节奏加快,现代人群压力增大,主打“解压、治愈”的宠物猫逐渐成为宠物市场中的新生骄子。2018年以来,我国城镇猫犬数量呈相反的走势,猫类数量一路上涨,从2018年的3360万只增长至2022年的6536万只,增长率近95%;犬类数量则整体下降,从5712万只缩减至5119万只;二者数量差(猫-犬)也从2018年的-2352万只逆转至2022年的1417万只,充分表明了当前国内宠物市场中猫类更受消费者青睐,并能创造更为广阔的市场价值。

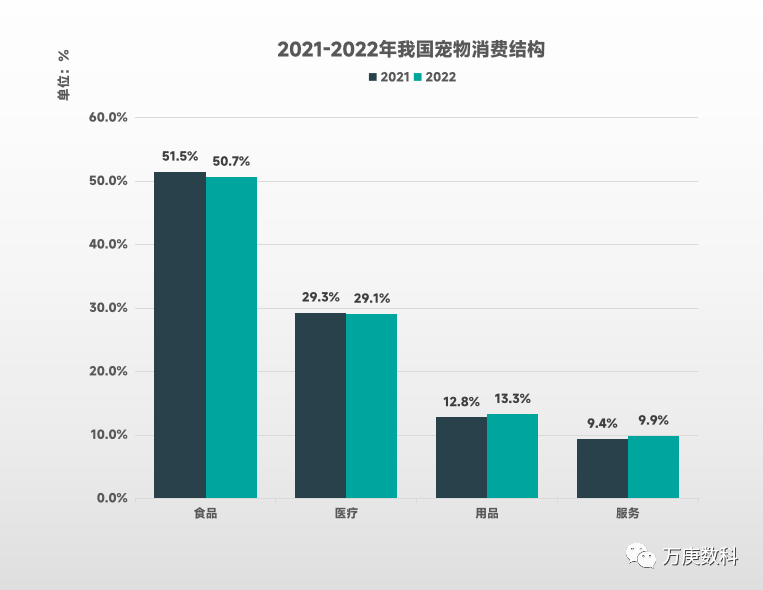

从近两年我国宠物市场的消费结构来看,食品消费占比过半,是消费者最主要的养宠支出;医疗也占有较重,接近30%;用品、服务类消费相对较少,在10%左右。其中,各类消费占比在2021年与2022年并未出现较大变动,比重增减最多的食品类仅下降了0.8%。与宠物市场较为成熟的美国相比,其在2022年食品占比为43%、护理用品26%、其他用品和非处方药23%、服务类8%,(数据来源:《APPA NATIONAL PET OWNERS SURVEY》 )。因此,预计食品消费将在我国宠物市场中占比保持略微下降的走势,但由于整体市场规模的快速增长,宠物食品的消费总量并不会下跌,仅在增长速度上会低于其他类消费。

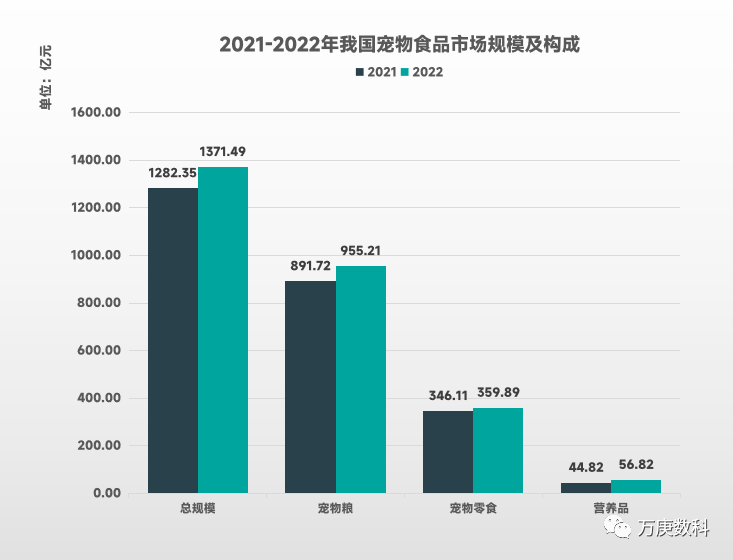

从2021-2022 年我国宠物食品市场构成来看,宠物粮、宠物零食为主要组成部分,2022年分别达955亿元、360亿元,二者合计占比超过95%,是国内宠物食品中最为活跃的消费市场。相比之下,宠物营养品在我国尚处于起步阶段,2022年市场规模仅57亿元,但其增长率较高,近27%,市场价值有待进一步发掘。综合来看,国内宠物食品整体市场与细分市场皆在去年实现了增长,随着2023年国民经济加速复苏,宠物食品消费也有望迎来质与量的同步提升。

值得注意的是,宠物烘焙粮在2022年实现了爆发式增长。据京东宠物统计,去年该平台烘焙粮商品数量增长132%,搜索量增长近14倍,销量增长达113倍之多。其中,烘焙猫粮是烘焙粮的主要构成,占比超70%。2022年,烘焙猫粮商品在该平台的销量增长206倍,GMV增长312倍,强势带动了烘焙粮市场的火热。

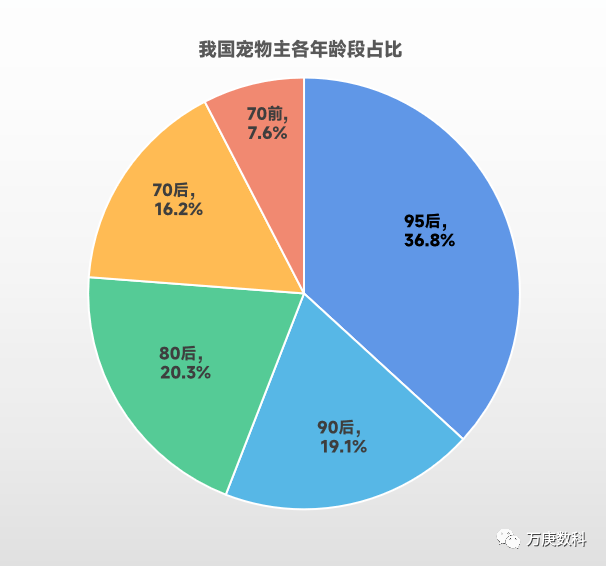

从我国宠物主的年龄构成来看,90后与95后年轻人群占比较大,分别为19.1%、36.8,二者合计占比过半。80后、70后中年宠物主也有一定规模,分别占比20.3%、16.2%。70前宠物主占比较少,仅7.6%。这表明年轻人群是国内宠物市场的消费主力军,宠物食品生产、销售商应更加注重其消费习惯与喜好。

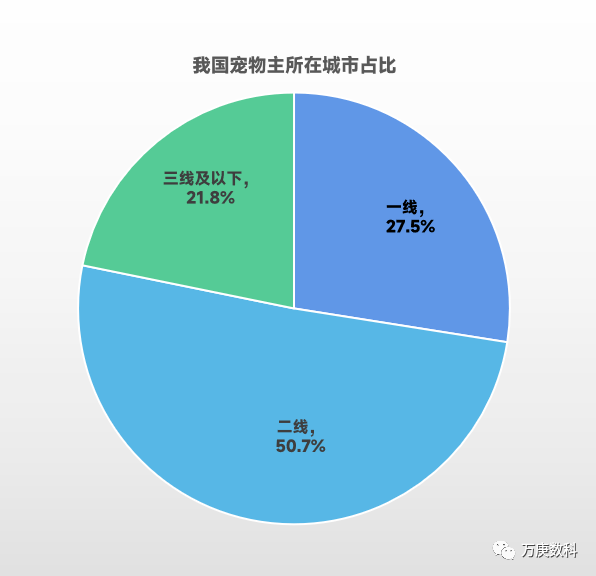

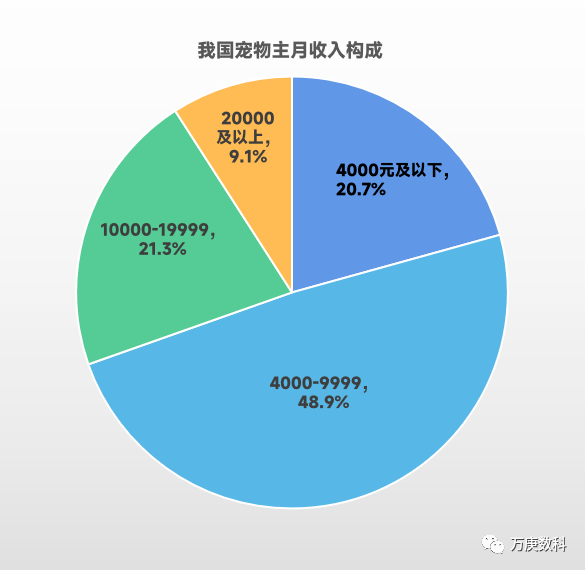

从我国宠物主所在城市、及月收入构成来看,二线元的中等收入宠物主占比最大,分别为50.7%、48.9%,支撑起了国内数量庞大的宠物消费市场。其次为一线元的中高收入群体,分别占比27.5%、21.3%,这类人群更加追求品质,多为国际大牌宠物粮的忠实消费者。而三线及以下城市宠物主占比尚少,仅21.8%,该类下沉市场的消费潜力需等待相关品牌的持续开发。

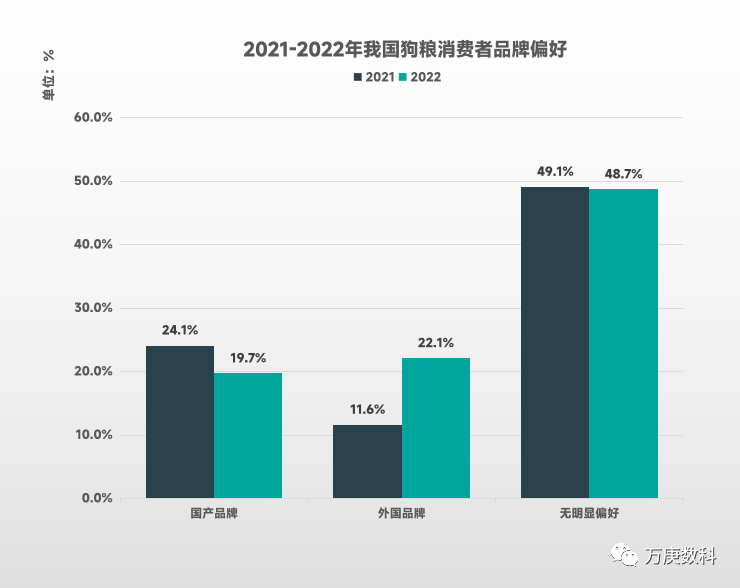

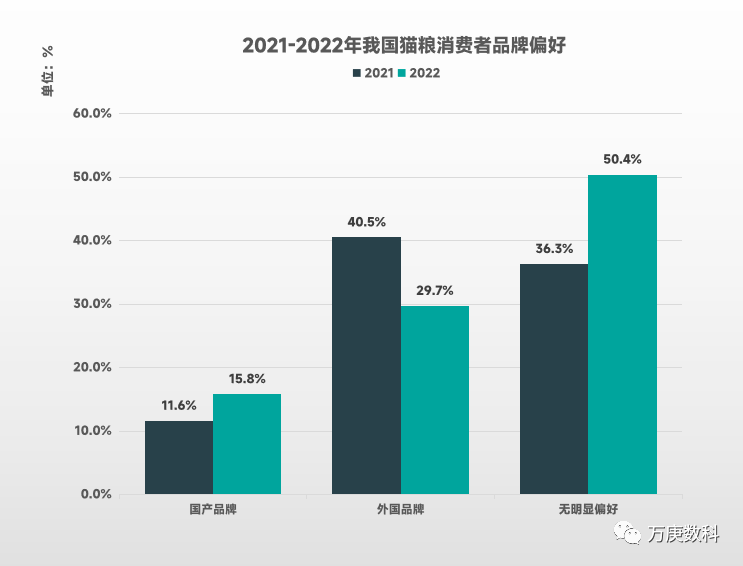

从2021-2022年我国猫粮、消费者的品牌偏好变动来看,猫粮消费者对国产品牌的偏好从11.6%上升至15.8%、对外国品牌的偏好从40.5%下降至29.7%;而消费者的偏好变动则相反,其对国产品牌的偏好从24.1%下降至19.7%、对外国品牌的偏好从11.6%上升至22.1%。此外,猫粮消费者中无明显品牌偏好的人群大幅上升至50.4%,表明猫粮消费者的品牌忠诚度下降,更多消费者愿意尝试多种品牌,这将为猫粮品牌的营销能力、产品性价比等带来较大挑战。

单就2022年我国猫粮、消费者的品牌偏好来看,外来品牌仍在消费者品牌偏好上占据优势,特别是猫粮消费者对外来品牌29.7%的偏好,远大于国内品牌的15.8%。预计短期内国产品牌仍将在中高端市场被外来品牌所压制,但长期来看k8凯发,伴随着我国宠物消费市场的逐渐成熟,越来越多的国内厂商加码自主品牌,其崛起亦是必然之势。

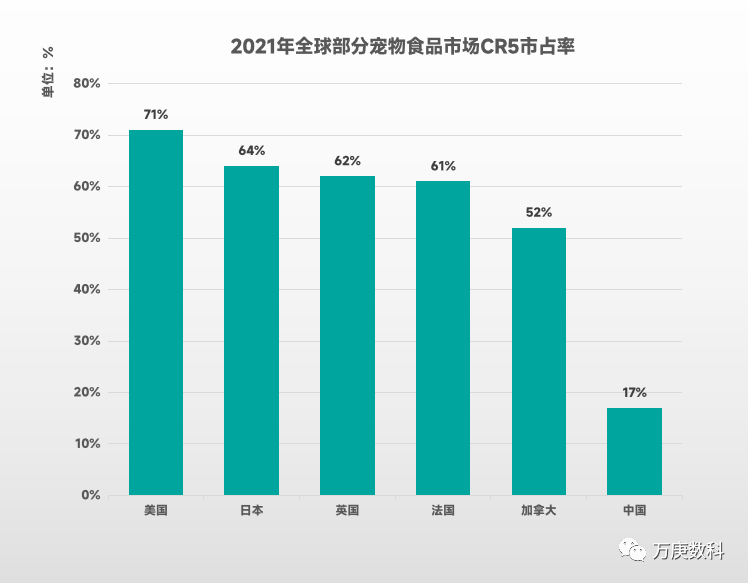

在国内宠物食品市场中,由于国际品牌进入较早,占据了较高的市场知名度与市场份额,而国内尚未产生综合领先性较强的企业,因此呈现出百花齐放的市场竞争格局。从2021年全球部分宠物食品市场CR5市占率来看,我国仅有17%,远低于美国(71%)、及其他成熟市场(60%以上)。这表明国内宠物食品行业仍然处于发展阶段,行业集中度较低。而随着未来行业规模的稳步扩张,更多资本将入局该赛道,在加剧行业竞争的同时,催生本土大型宠物食品品牌的快速成长与市场优势确立。

从国内宠物主的构成来看,一方面,单身、独居家庭快速增多,预计2023年占总家庭数比重超30%,该类人群在需要宠物创造独特感情价值的同时,也不吝惜为陪伴自己的“家人”购买更为优质的产品,从而带动宠物食品市场消费水平的不断升级;另一方面,国内养宠人群趋向年轻化,预计2023年,90后及00后的宠物主将占比接近60%,相较于中、老年宠物主,该类年轻消费者拥有更为科学的饲养观念,对宠物食品的成分、功效及年龄段等更加敏感,由此将促进市场划分出专宠专用、专龄专用等众多细分产品,促进国内宠物食品行业的赛道多元化。而在其中,宠物猫类的消费市场或将一枝独秀。由于当代人工作、生活压力较大,具备陪伴属性且花费精力较少的宠物猫成了较佳选择,自2020年起,国内宠物猫数量急速增长,并超越宠物犬占据国内宠物数量第一,其未来市场空间尤为广阔。

从国内宠物食品品牌商来看,国产品牌的兴起在近年已势不可挡,通过在渠道建设、品牌营销、品类开发等方面的度提升,已大大缩短了与传统国际大牌的差距,并涌现出了一批有较强市场竞争力的本土企业。如中宠股份、乖宝宠物等,成功打造差异化品牌矩阵,未来成长性进一步提升,有望在细分领域龙头的基础上变格为行业巨头。同时,近年来国内宠物食品行业政策相继制订,提高了行业准入门槛,使业内无序竞争的局面持续改善;加之多方资本入局加速行业整合,都将促进优质资源向头部企业集中,使行业集中度得到快速提升。返回搜狐,查看更多